晶科动力(688223.SH)日前公布了2023年公司功绩、以及对2024年的全年瞻望。

去年全年,晶科动力完了营收1186.82 亿元,同比增长 43.55%;净利润 74.40 亿元,同比增长 153.20%;扣非 净利润 69.04 亿元,同比增长 152.09%。

2023 年晶科的商酌功绩优异,运营成果提高,商酌性现款流高达 248 亿。

2023全年,该企业共向全球发送 83.56GW太阳能光伏居品,光伏组件出货 78.52GW,名次行业第一,其中 N 型出货 48.41GW、占比约62%,同比增长 352%。

研发方面,N 型 TOPCon 电板研发最高成果达26.89%,基于 N 型 TOPCon 的钙钛矿叠层电板研发最高成果达 32.33%,2023 年底 N 型电 池量产平均成果跳动 25.8%。

产能诞生方面,结尾 2023 年底,垂直一体化产能在硅片、电板 和组件三大中枢板块诀别达 85GW,90GW 和 110GW,一体化产能配套率 达 85%以上,在行业内不时保持最初水平。

2024全年,晶科的组件出货观念为 100-110GW,N 型占比推断接近90%。年底电板量产成果观念 26.5%。公司示意将严慎扩产,加快淘汰过时产能。

本年该公司的年底产能盘算为:120GW 硅片、110GW 电板、130GW组件,其中 N 型先进 产能超百 GW。

组件营收1144亿,毛利率14.43%

动力一号密致到,组件板块方面,晶科总营收高达1144亿,占总营收比例的96.38%。该板块的主渔利润为165亿,毛利率为14.43%。

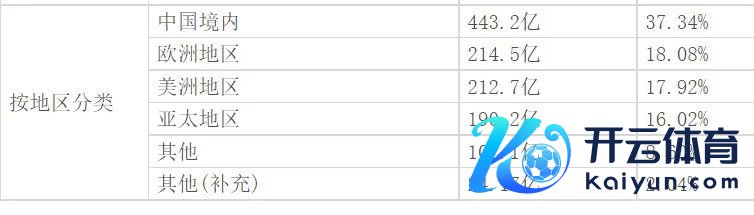

从区域角度看,晶科在境内创造的营收为443.2亿元,占比为37.34%(2022年占比为40.19%)。位列通盘区域的第一。不外境内的居品毛利率并不高,为6.16%。

在欧洲、好意思洲和亚太地区,晶科的市集拓展不时高开高走:其中,欧洲赢得214.5亿的营收,好意思洲212.7亿(2022年为131.8亿),亚太190.2亿(111.4亿)。

改日,好意思国市集可能会对中方组件进行新的制裁。对此晶科高管示意,关连计谋存在不细目性,晶科也作念了相应准备。公司在好意思国投资 诞生 2GW 组件工场,对改日好意思国出货会有匡助。从历史来看,计谋端的变化会响应到组件末端价钱中,是以预判一方面本年好意思国的短期需求可能加快;另一方面由于好意思国脉土产能相对不及,计谋变化后好意思国市集组件价钱可能会进一步高涨。

欧洲市集方面,晶科的居品毛利率为21.3%,比拟2022年的13.54%有提高。

好意思洲地区的营收占比继2022年的16%,升至本年的18%。何况好意思洲地区的毛利率速率蹿升迅速,从2022年的仅9.06%跃升至当今的18%。欧洲地区的营收占比略降,但总营收从昨年的196.3亿,高涨至214.5亿。亚太地区的营收高涨速率巨快。何况毛利率在2022年14%阁下高涨至17%之高。

(去年晶科各地区营收及占比等)

2023年四季度盈利水平主要受三季度产业链价钱大幅着落影响,以 及国内出货占比高,和年底去库存职责影响。

本年走势若何?

在最新的晶科高管发言中看到,公司不时保持了对全球市集需求将有 20%以上增长的这一预测。全球的装机预期 500-550GW,组件需求 650GW 以上。“中国需求增长细目性高,欧洲库存下降后需 求快速拉动。在刻下价钱下,营销端询单也有显赫增长。”晶科高管闪现。

同期晶科以为,推断一季度毛利率环比去年四季度保持牢固。下半年,跟着山西大基地一二期冉冉满产, 西洋出货占比大,重复产能出清加快,盈利材干可能有所提高。

主导N型组件的晶科也闪现, N 型销售溢价已被市集说明,不同市集第三方报价 N 型溢价在 5-8 分每瓦阁下。当今NP 一体化成本基本持平,下半年 N 型成本 进一步体现上风。公司成本行业最初,在测试成果、入库成果、 良率、硅片厚度、银耗等方面皆保持较显赫上风。

2024年公司分区域的出货比例基本为:中国出货比例推断 30-40%,好意思国和欧洲市集共计占比会由去年的 25%阁下升至 30-35%。

就区域市集来看,该公司在中东的市占率 40-50%,会有好多前期刚毅的订单在本年三 季度冉冉交货。欧洲合座需求比较坚强,当今价钱中肯,盈利均衡。“中东欧的局部区域可能有电力电网问题,但不会影响本年全球合座市集需求增长。相关于国外产能,中国产能不管在本领、范围、依然产 业链材干上皆黑白常有上风的,除非是营业计谋问题。”晶科联系高层说到。

现阶段,组件市集竞争强烈,产能出清会比全球念念象的快少量,莫得竞争力的产能、莫得市集材干的产能、莫得本领迭代材干的产能会加快淘汰。

同期,晶科推断本年上半年行业盈利触底,主产业链的公司盈利将分化。基于晶科的产能、市集布局和制造上风,商酌功绩将好于行业平均水平。

公司对存量 PERC 产能的盘算来看,PERC 产能改动为 TOPCon 后在单线产出、制形成本、良率等方面 不具备经济性。公司将加快出清 P 型产能。公司存量 P 型产能占 比小,减值压力较小。

降本增效,亦然晶科持续进行的要点职责。本年,该公司已完成了激光扶持烧结本领 的一说念导入,0BB 本领完成了前期测试,可较显赫提高功率和降 低成本,将按照公司盘算冉冉导入。此外公司在钨丝导入、硅片薄片化、信息化等降本技能皆处于行业最初水平。

公司会在出货量和利润上保持均衡。当今国内市集竞争强烈,会尽量次序国内出货量,但同期保证产能开工率。

在本领储备上,该公司在作念 TBC 中试线,但以为 TBC 属于小众市集,因为双面率相对较低,尚不具备竞争力,改日可能会盘算小范围产量。公司的钙钛矿叠层成果已可完了 33%以上,但因牢固性问题,改日 2-3 年 更多在实验室或中试线阶段,当今已有齐全的组件回收本领清亮 和装备,但市集需求仍需计谋层面推动。

晶科当今的银耗水正常面, 182mm 方片银耗在 90mg/片阁下,本年年底通过 0BB 本领和 零就逮板本领的组合使用,有望裁汰至 80mg/片阁下。银包铜和 电镀铜本领已同步在考证,推断改日两年有契机愚弄到分娩中。此外,该公司硅片厚度比行业平均低 10μm,硅耗大致在 1.8g/W。跟着矩 形硅片居品的推出,硅耗会进一步下降。

公司斥重金打造的山西大基地,一期已于 3 月 26 日 投产,推断年中不错满产;二期盘算本年 7 月底投产,推断年底前满产。届时投产后会对晶科的各产业链产能总量不时助力。

谈及改日是否存在新的减值风险,晶科以为: 2023 年存货盘活成果较 2022 年彰着提高,应收账款加多幅度远小于同期收入范围的增长。公司去年在产业链价钱大幅着落 时已作念了相应职责,充分探讨了后续成分,推断本年一二季度不 会有太大的存货减值影响。

晶科动力也晓喻,拟向全体鼓动每 10 股派 2.24 元(含税),含回购共计 25.35 亿,分成比例 34.06%。本年的高分成体现了企业对改日的信心,及对鼓动答复的嗜好。本年,晶科的成本开支主如果山西大基地一二期,合座进入可控。据当今的商酌性现款流、现款储备和名堂贷款落地情况,合理盘算资金使用安排。

(上图为实践位)

(上图为实践位)

星标只需3步超等通俗:①点击标题底下的「动力一号」字体 → ②再点右上角「三个点」 → ③禁受「设为星标」或「置顶公众号」,like this 就OK啦↓

Nengyuanyihao@126.com